山东章鼓财务造假深度复盘:从粉饰报表到戴帽崩盘的全链条技术解析

2026年4月8日,山东章鼓股票简称正式变更为“ST章鼓”。这一变更背后,是一起典型的上市公司财务造假事件。本文将从技术视角完整还原事件脉络,为投资者识别此类风险提供方法论框架。

时间线回溯:造假行为的演变轨迹

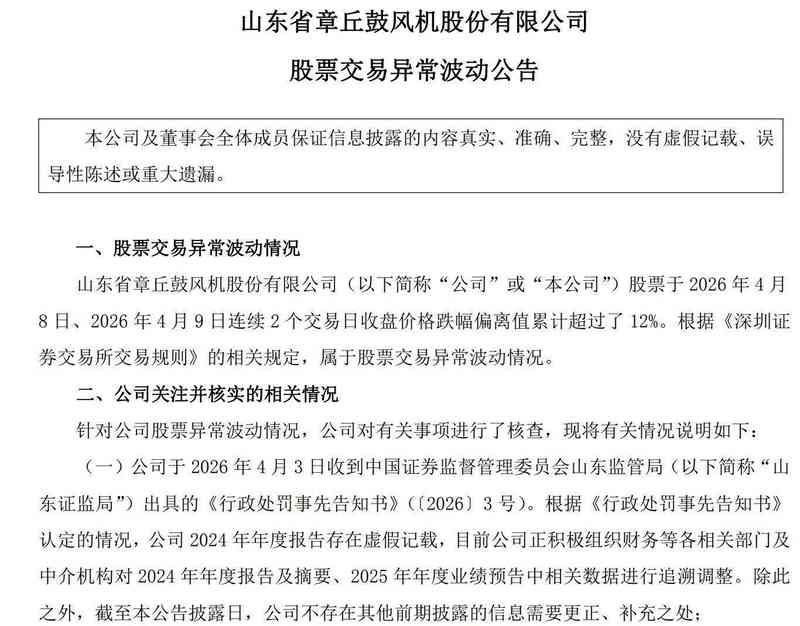

追溯这场危机的源头,需将视线拉至2025年底。2025年12月31日,山东章鼓收到中国证监会下发的《立案告知书》,因涉嫌定期报告财务信息披露违法违规,监管层正式介入调查。

此后经历约三个月的调查取证,山东章鼓及相关当事人于2026年4月3日收到山东证监局出具的《行政处罚事先告知书》。从立案到告知,历时约94天,这一周期在同类案件中属于正常节奏。

造假手法解剖:费用虚构的技术路径

经监管查明,2024年在未真实发生接受维修、技术服务等业务的情况下,山东章鼓确认相关销售费用、管理费用共计846.27万元。该笔虚构费用直接导致2024年年报虚减利润总额846.27万元,占当期对外披露利润总额的10.37%。

这一造假手法属于较为低级的费用虚构。操作逻辑清晰:通过伪造维修、技术服务合同,虚增期间费用,进而压低当期利润。动机推测可能涉及业绩平滑或盈余管理。此类造假虽技术含量不高,但往往容易被审计程序识破。

处罚结构分析:责任分层与罚款分配

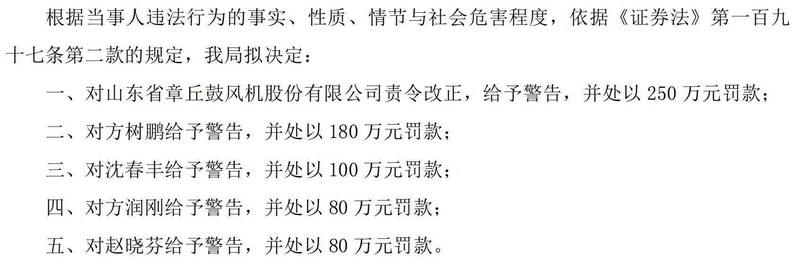

山东证监局拟处罚决定呈现明显的责任分层特征:公司层面罚款250万元;时任联席董事长、总经理、法定代表人方树鹏罚款180万元;组织实施事项的时任事业部负责人沈春丰罚款100万元;时任董事长方润刚罚款80万元;知悉事项的时任财务总监赵晓芬罚款80万元。罚款总额690万元。

值得注意的是,直接责任人方树鹏的罚款金额在公司罚款中占比高达72%,体现监管层对“一把手”责任追究的强化趋势。

股价崩盘机制:ST制度的风险传导逻辑

4月7日停牌,4月8日复牌后简称变更为“ST章鼓”。复牌首日及次日,股价连续下跌,累计跌幅超过12%。这一跌幅在ST类股票中属于中等水平,反映市场对此次事件的负面预期。

ST制度的核心逻辑在于:财务指标虚假记载触发其他风险警示,导致股票流动性下降和估值折价。投资者应特别关注扣非净利润与营业利润的匹配度,以及费用变动的异常波动。

风险识别方法论:财务报表的七大预警信号

基于本案例,提炼出识别财务造假的观察框架:第一,费用项目与收入规模不匹配时需警惕;第二,毛利率显著高于行业均值需验证商业模式合理性;第三,经营活动现金流持续负值与净利润背离;第四,审计机构变更或出具非标意见;第五,关联方交易占比过高;第六,应收账款增速显著快于营收增速;第七,会计政策变更频繁或激进。

山东章鼓案件中,费用确认缺乏真实业务背景是最直接的造假特征。投资者在持仓前,应重点审查费用明细与业务实质的匹配关系。