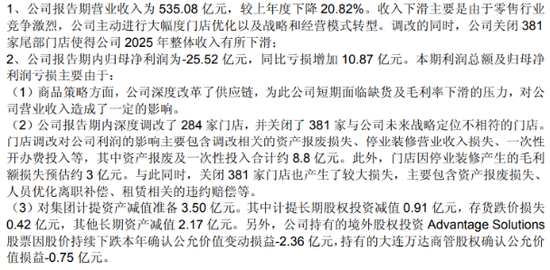

锦江酒店战略困局深度复盘:品牌升级进程迟滞与盈利结构失衡的多维剖析

我是证券之星的老读者,今天想从数据角度系统拆解锦江酒店2025年财报。这不是一篇简单的业绩解读,而是一次关于企业战略执行能力的深度复盘。

时间轴回溯:业绩拐点如何形成

将时间拨回2023年,锦江酒店收入达到146.5亿元的历史高点。彼时市场普遍乐观,认为行业复苏红利将持续释放。然而转折来得猝不及防:2024年收入下滑至140.68亿元,2025年再度下探至138.11亿元,两年累计跌幅5.72%。

更具警示意义的是扣非净利润的表现。2025年扣非净利润9.45亿元,同比暴增75.19%,表面看是重大利好。但深入分析会发现,这一增长主要源于财务费用同比下降15.34%带来的费用压缩,而非主业经营改善。这种"省出来"的利润增长,恰恰反映了主业盈利能力的衰退。

关键数据节点:核心指标全线承压

境内业务数据堪称触目惊心。2025年,锦江酒店中国大陆境内业务收入99.6亿元,同比仅微增1.57%。而核心经营指标更是全面恶化:境内全服务型酒店平均房价下降5.27%,平均出租率下降2.73%,RevPAR同比下降7.86%;有限服务型酒店RevPAR下降2.95%,其中中端酒店下降4.89%,经济型酒店下降1.6%。

门店扩张与单店效益的背离尤为突出。截至2025年末,公司开业酒店达到14132家,客房总数136.8万间,分别同比增长5.34%和5.97%。但酒店板块整体收入反而下降1.6%。这意味着每新增一家门店,反而拉低了整体单店产出。

境外业务:十年收购的沉没成本

卢浮集团的案例极具研究价值。2015年以13亿欧元收购时,锦江酒店期待的是"提升现有业务规模和市场占有率"。十年后的今天,卢浮集团已连续六年亏损,2025年归母净利润亏损5168万欧元,境外有限服务型连锁酒店业务亏损更是扩大至8264万欧元(约合6.6亿元人民币),同比增亏45%。

境外业务收入占比27.88%,却贡献了不成比例的亏损。这种结构性失衡正在消耗集团的整体盈利能力。

方法提炼:募投项目失效的深层逻辑

"酒店装修升级项目"的困境堪称教科书级别的战略执行失败案例。2021年启动时计划投资35亿元,预计税后内部收益率13.51%。截至2025年底,累计投资进度仅为17.14%,项目完工时间已延后至2028年3月31日。

这种拖延折射出三重矛盾:一是规模扩张与单店盈利的矛盾,门店数量增长并未带来效益提升;二是短期业绩压力与长期品牌投入的矛盾,费用压缩虽改善了报表却削弱了竞争力;三是行业红利消退后的战略迷茫,在存量博弈时代缺乏清晰的方向。

应用指导:投资者如何解读此类信号

对于关注酒店行业的投资者,建议重点关注三个维度:一是单店RevPAR趋势,这比总收入更能反映经营质量;二是费用率变化,判断利润增长是否具有可持续性;三是募投项目进度,延期的项目往往意味着战略执行能力的存疑。

锦江酒店的案例提醒我们:在分析企业时,不能仅看表面的利润增长,更要穿透数据理解背后的经营质量和战略执行力。"增利不增收"可能是一枚定时炸弹,也可能是暂时性的调整,关键在于识别驱动因素的本质。