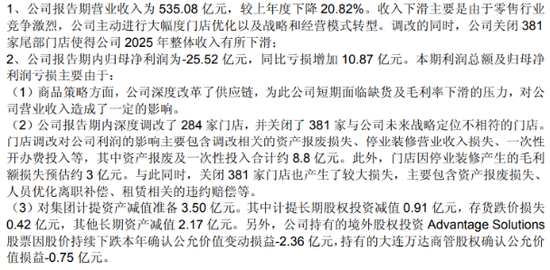

【财务透视】成都华微业绩“大洗澡”:86%净利率背后藏着什么秘密?

作为一名长期追踪科创板企业的分析师,当我看到成都华微的业绩修正公告时,第一反应是“数据异常”。这家主营特种集成电路的公司,将营收从8.53亿元下调至7.59亿元,净利润从2.35亿元压缩至1.54亿元。表面看只是数字变动,深层却透露出令人不安的财务信号。

异常数据拆解:86%净利率不符合商业逻辑

让我们用最基础的业务思维审视这组数据。公司调减收入9400万元,同步压缩净利润8100万元。这意味着被冲减的收入中,净利率高达86%。换言之,被取消的收入几乎没有对应任何成本,呈现出“近乎纯利润”的诡异特征。

特种集成电路行业的产品交付周期通常在3-6个月,生产成本包含晶圆采购、封装测试、良率损耗等多项刚性支出。即便产品毛利较高的军工领域,正常净利率也鲜少超过40%。86%的净利率如同空中楼阁,违背最基本的成本配比原则。

时间线回溯:审计推进触发的多米诺骨牌

回溯事件脉络,2025年业绩预告和快报披露时点,年度审计尚未全面展开,公司仅基于当时获取的信息进行测算。随着审计工作逐步推进,个别客户需重新协商交易流程,公司方才“基于审慎性原则”调整数据。

问题在于,为何在首次披露时未能识别这些“需重新协商”的交易?是否存在信息披露不够审慎的前置问题?

信披质量追问:笼统解释能否服众

公司在更正公告中将原因归结为“重新协商客户交易流程、收入确认审慎调整”,但未披露具体客户名称、合同关键条款、验收依据及成本匹配细节。这种语焉不详的表述,对于上市公司信息披露的完整性要求而言,显然不够。

投资者有权知晓:被调减的9400万元收入对应哪些客户?这些交易是否真实存在?成本是否被遗漏?

行业背景参照:特种IC赛道的真实盈利水平

从行业视角观察,特种集成电路因定制化程度高、客户粘性强,产品毛利率通常在50%-70%区间。但这是毛利率,不是净利率。扣除研发投入、渠道费用、管理成本后,净利率多在15%-30%波动。

成都华微此次呈现的86%净利率,要么意味着公司掌握了颠覆行业认知的成本控制能力,要么说明这批收入的“成本归集”存在重大瑕疵。

结论与警示:业绩修正需经得起逻辑检验

业绩修正是上市公司财务调整的正常机制,但修正幅度与方向必须经得起商业逻辑检验。成都华微此番调整呈现的极端利润收入配比关系,既不符合特种集成电路行业的经营常态,也未能通过详细信披自证清白。

对于专业投资者而言,这份业绩修正公告的疑点远多于答案。建议持续关注公司后续问询回复及年度审计报告,验证这8600万利润究竟去了哪里。