【深度复盘】喜临门资金黑洞:从内部控制失效看上市公司治理的结构性缺陷

写下这篇复盘时,我刚从一次内部审计培训中退出,讲师正好以喜临门为反面教材。那一刻,我意识到这家曾经被视为家居行业标杆的企业,如今已成为分析上市公司治理失败的经典案例。

时间回溯:危机如何一步步浮出水面

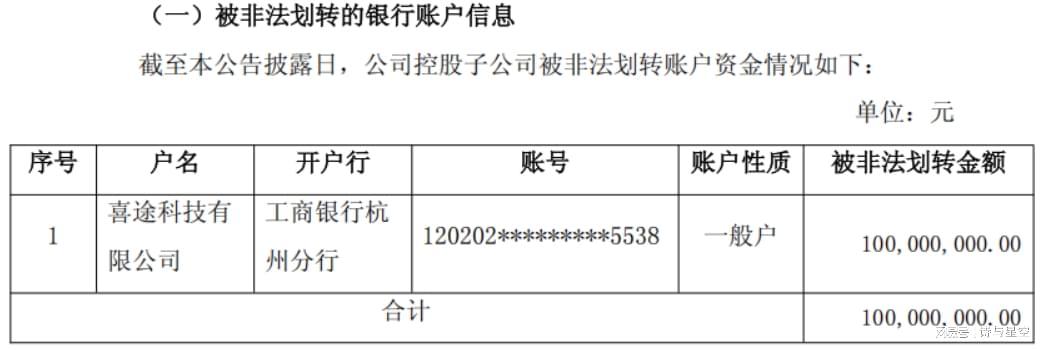

2026年3月26日,这个日期在喜临门的发展史上被永久地刻上了污点。那一天,内部审计例行核查时发现,控股子公司喜途科技在工商银行杭州分行的一般账户中,累计1亿元资金被异常划转。

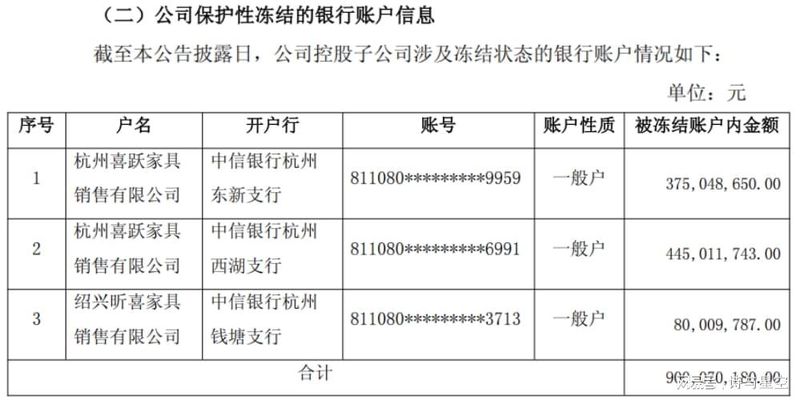

发现问题的第一时间,公司向公安机关报案并紧急冻结旗下3家子公司的银行账户,涉及资金约9亿元。被非法划转与冻结的资金合计超10亿元,占公司最近一期经审计净资产的26.54%、货币资金的42.69%。这两个数字意味着什么?意味着近半现金流被抽干,经营流动性瞬间陷入瘫痪。

关键节点:冰山下的系统性占用

本以为这只是一起内部人员职务犯罪,毕竟子公司只有8名员工。但监管部门的强力督促下,深入自查揭开了更惊人的真相:这1亿元资金并非被普通员工挪用,而是流向实控人陈阿裕控制的账户及关联方。

4月1日,喜临门连发4份重磅公告,正式揭露控股股东的系统性资金占用行为。控股股东浙江华易通过两种高度隐蔽的金融手段实施资金占用:第一种是贷款转贷模式,上市公司本部1500万元贷款、子公司迎喜公司5700万元贷款均被直接划转至控股股东账户,截至公告日仍未归还。第二种是虚假保理融资,以供应商名义向银行申请保理融资,资金看似合规流向供应商,实则全部转入关联方账户,累计套取资金4.06亿元。

经验总结:治理架构的三重失守

喜临门是典型的家族控制型治理架构,实控人陈阿裕连同控股股东浙江华易智能制造、一致行动人华瀚投资,合计持股34.92%。陈氏家族成员占据关键岗位,形成父子掌权格局:陈阿裕任董事长,其子陈一铖任副董事长和总裁,其女陈萍淇担任非独立董事、精益制造中心总经理。

在这种模式下,股东大会、董事会、监事会的三会制衡机制沦为摆设。子公司喜途科技法定代表人为挂名,却拥有巨额资金支配权,资金划转无需母公司严格审批。财务部门完全听命于实控人,内部审计部门又缺乏独立性,长期未能发现大规模资金占用。

方法提炼:上市公司内控体系重建要点

从喜临门的案例中,我们可以提炼出内控体系重建的核心要点。首先,必须建立真正的资金审批隔离机制,子公司资金调度必须经过母公司的双重审批,任何单笔超过一定阈值的资金划转都需要上报董事会审议。其次,完善关联方识别与交易监控系统,当控股股东通过复杂的第三方、供应商进行资金转移时,必须能够实时预警。第三,强化独立董事和监事的独立履职能力,确保其对重大资金决策拥有实质性的否决权。

此外,2022年未按规定提前发布业绩预告、2023年被浙江证监局出具警示函、2024年年报季报多处低级数据错误,这些信披问题同样值得警惕。信披质量是上市公司质量的镜子,任何数据错误都可能是内控失效的信号。

应用指导:投资者与监管者的双向视角

对于投资者而言,喜临门的案例提供了几个实用的避雷信号。第一,关注实控人及控股股东的持股比例,如果家族持股集中度过高,需要警惕一股独大带来的治理风险。第二,密切关注上市公司的资金流向,特别是经营活动现金流与净利润的匹配度,如果两者长期背离,可能存在资金被占用的情况。第三,注意审计机构出具的审计报告类型,非标准审计意见往往是问题的前兆。

对于监管者而言,这个案例同样具有参考价值。此前A股市场对资金占用的违规处罚力度偏弱,即便被发现,往往只需归还资金、象征性罚款即可。喜临门事件或将推动监管力度的升级,未来的违规成本将显著提高。